日元刚刚被迫退出避险资产的主导地位。日本银行比预期更加鸽派的政策转变,加上美国股市的大幅反弹,让长期持有JPY的投资者失去了信心,推动USD/JPY回落至中140区间,并且一次性削减了30多个基点的日本国债收益率。上田甚至基本承认,关税冲击让他在没有视野的情况下飞行:对增长和通胀的预期均有所下调,同时还指出了下行风险,而下次加息的时间也被推迟至“今年晚些时候,最早也要等到那时。”这正是市场所需要的,迅速抛售日元多头的投资者已经在国际货币市场的评分表上闪烁出过度拥挤的信号。

但是,别以为我们已经见到USDJPY的低点。由于其他G10央行逐渐进入宽松模式以缓解贸易引发的经济放缓,收益率差正在一路走低。这缩小了收益差,一旦日本银行的恐慌抛售结束,风险回报应该会向日元走强倾斜,尤其是考虑到该货币仍远低于公允价值。如果美联储暗示六月份降息不再是尾部风险,美元的护盾和日元的购买意图会比你说“重新评估书籍风险”还要快地恢复。但如果美国股市暴涨,还是要注意反弹,尽管这不是我最看好的结果。

就目前而言,只要经销商继续清理滞后的多头仓位,而美国收益率保持坚挺,USD/JPY的阻力路径仍然是逐步上行。

如果特朗普的贸易团队强迫东京在六月份达成协议,那就会出现真正的剧情反转;取消关税,且日本银行重新获得发力的空间,重新为日元多头注入动力,正值全球其他地方的多头阵营纷纷削减力度。

但要保持灵活,控制止损,并记住,拥挤的交易在政策言论瞬间翻转时,通常会迅速解散。

亚洲外汇在星期五的交易表现得像关税怪兽被塞回衣橱里

亚洲美元指数猛涨1.35%,街头一瞬间放下了防御心态,特别是在北京略微暗示它正在考虑与华盛顿进行新的谈判时。对关税敏感的货币组合迅速拉升:台湾元在星期五创下记录,单日上涨3.7%,且本周收盘涨幅超过五个基点,这得益于超出预期的5.4%同比GDP增长,反弹压过了疲软的采购经理人指数数据。汽车和零部件的关税被调低,与新加坡、马来西亚、韩国和印度的边际交易取得了进展,突然之间,所有的亚洲外汇交易员似乎都像解放日从未发生过一样。

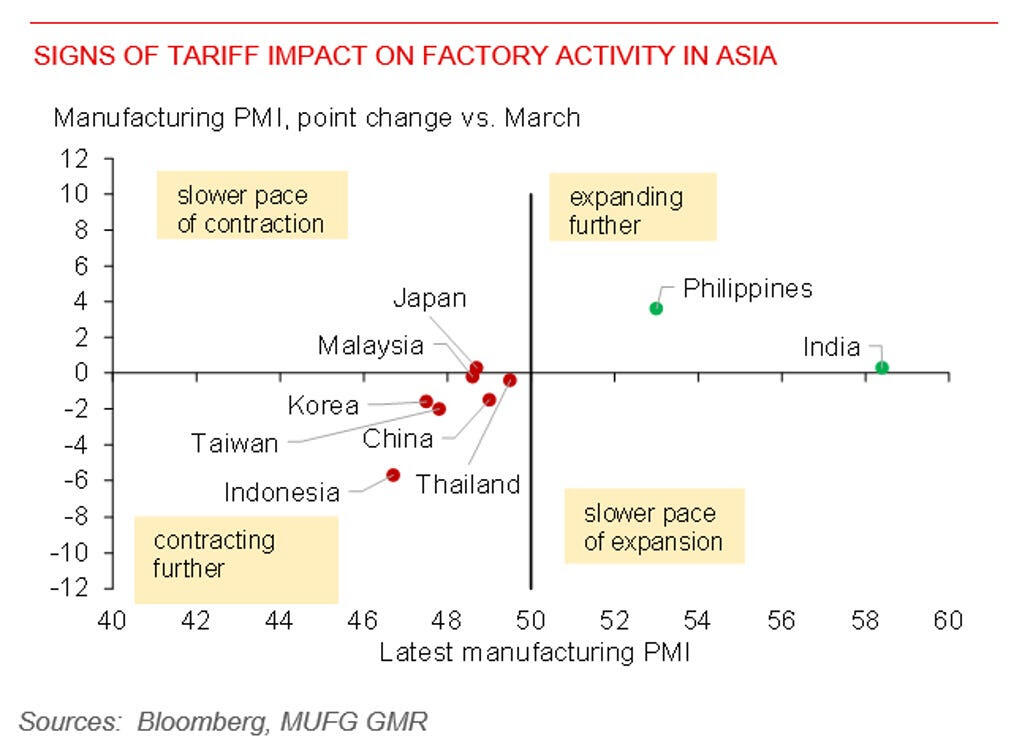

但我们不能将一种面子工程的标题误认为是结构性的解冻。商务部仍在发出警告——“展现诚意,取消关税”,而下一组数据会很糟糕:除了印度和菲律宾,整个地区的PMI已经显示出收缩迹象,而四月的贸易数据也会进入显著亏损。当出口未转机时,这波反弹的基础实属沙土。

接下来看下周的催化剂:星期三的FOMC会议。美联储很可能会维持利率不变,而星期五强劲的就业数据可能将降息预期推迟到了七月,这会对亚洲外汇市场的新开盘形成压力。中国的贸易数据将在本周末晚些时候披露,必将引发更多的头条波动。底线是享受这次的反弹,保持止损紧凑,并记住,没有强硬数据佐证的情绪反弹其持续时间远短于TikTok的趋势。